線上基金超市|產品總數 > 3,492

_20221122100514122541.jpg)

【投資觀點-德意志資產管理】投資紅綠燈 - 2022年11月

(本文章由【中租WISEGO】智能理財合作夥伴德意志資產管理提供 – 2022年11月)

1. 通常現在已經是投資人可以開始放鬆並為各種傳統事件(例如聖誕佳節和年終反彈)做準備的時候。

2. 不過目前市場卻夾在經濟放緩和央行轉向之間。

3. 即使一些正面的趨勢已經逐漸浮現(例如個別公司債券領域),我們整體仍然保持謹慎。

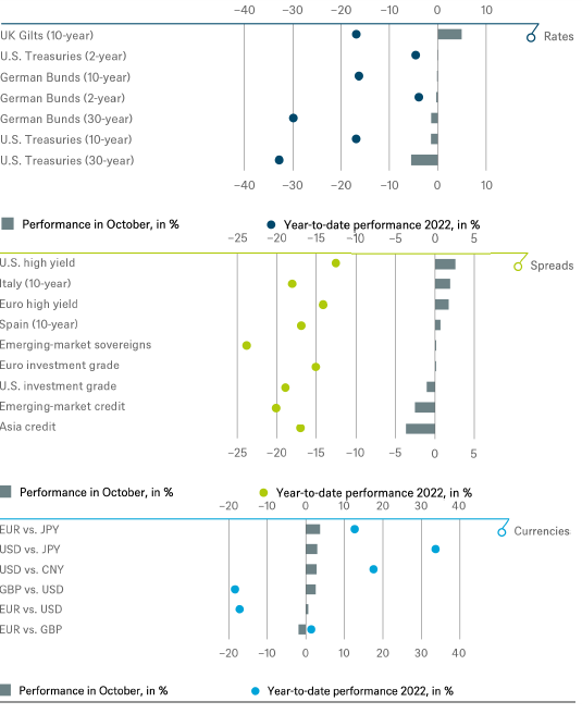

10月的英國再次登上全球頭條。乍看之下這個事件似乎完全與政治有關,幾週內上任的第三任總理、第三屆政府開始掌舵。但Liz Truss大約7週的插曲也向政府和投資人傳達了一個重要訊息:資本市場再次尋求財政紀律和政治穩定。

貨幣和債券市場的一些評級機構動盪,即所謂的「迷你預算」,最終導致了政府的垮台。國際貨幣基金組織、美國和對此發表了極不尋常的強烈評論,如果只是針對英國的個別問題,它們也許不會如此憤怒,畢竟許多經濟體目前都在為類似的問題而苦苦掙扎。高通膨、正在降溫的經濟、必須從極度擴張性轉變為顯著限制性的貨幣政策,以及希望在不完全抵消貨幣當局壓抑通膨的努力下,緩解經濟低迷和生活成本危機的財政政策,這些都不是英國獨有的問題。

在這場鬥爭中失去資本市場的信心對大多數政府和央行來說都是致命的。但如果權力集中,民主和市場受到限制,政治穩定也可能過頭了。中國二十大繼續由黨的領導轉向現任領導人的領導,市場對此的反應一點也不親切。而美國政府更嚴格的限制,尤其是針對向中國出口半導體技術的限制,以及中國政府尚未就放鬆新冠封鎖及修改房地產市場的政策發表聲明,也是造成疲軟的原因之一。

對中國政治凌駕於經濟之上的擔憂仍在加劇,導致人民幣進一步走弱,外資外流,10 月份MSCI中國指數下跌16.6%。這也拖累了MSCI新興市場整體指數下跌3.1%,而幾乎所有其他地區都在月底上漲。美國股市領漲,但同樣與它們的科技巨頭無關。例如,更「老派」的道瓊指數以14%的漲幅創下1976年以來10月的最佳漲幅,而以科技股為主的那斯達克指數僅上漲3.9%。債券殖利率進一步上升、油價走強以及對經濟衰退可能加劇的擔憂也推動了其他產業的表現。金融和能源再次與醫療保健類股同步帶來良好表現,而公用事業、房地產和消費類股則表現落後。

財報季整體表現平平,總體經濟表現同樣如此:歐洲和美國第三季的GDP數據令人驚喜,而領先指標(如採購經理人指數)則令人失望。

儘管引領債券殖利率飆升的是英國,但通膨數據(歐元區10月份消費者價格通膨:10.7%)以及仍然強勁的勞動力市場則再次成為許多殖利率創下新高的主因。美國公債殖利率均升至4%以上,德國公債殖利率均升至2%以上。公司債殖利率也創下新高,美國和歐洲的非投資級債券殖利率分別超過9%和8%。相較之下,美元指數未能達到 9月的高點。然而這也無助於黃金、貴金屬連續第7個月收跌,這是近百年來從未發生過的。不過,不要對此過多解讀:在上半年的大部分時間裡,以黃金計價的美元仍處於金本位制。與英國政治一樣,當涉及到這些類型的市場統計數據時,背景當然很重要。

通常現在已經是投資人可以開始放鬆並為傳統事件(例如聖誕佳節和年終反彈)做準備的時候。後者今年是否會如以往一樣發生取決於幾個因素,但整體而言,即便烏俄戰爭沒有升級,或俄羅斯的能源出口未受進一步限制,我們認為逆風還是太強。舉例來說,如其他地緣政治衝突仍有升級的可能,尤其是中美之間的衝突。台灣是爭論中的焦點,美國也有可能在年底前進一步實施貿易限制(和反制措施)。此外,中國的新冠政策仍然存在風險,因為投資人對放鬆疫情相關管制的期待一次又一次地落空。

投資人所渴望的央行「轉向」也是如此。他們對中央銀行扭轉緊縮貨幣政策的希望也落空了,這樣的期盼最早是在今年夏天出現的。其原因很明顯—央行越早激發出這樣的期望,融資條件就會越早改善,而煽動通膨的危險仍然非常高。事實上,我們可能還沒有看到它對獲利率的全部影響,儘管一些公司可以從中受益。

其他還有許多因素對市場也很重要,而且目前尚不清楚這些因素是否會很快產生正面、負面或介於兩者之間的影響。以波動度為例。它已從各個市場的高點回落,尤其是在債券和外匯方面,不過從長期來看,上行趨勢似乎仍完好無缺。股票方面,比較好聽的說法是橫盤整理,實質利率與波動性對於股票估值同樣重要。在美國10年期實質利率 (TIPS) 今年最初從-1%躍升至0%以上,然後進一步躍升至1.5%,並維持在這個水平已經持續大約六週了。這是在為下一次跳升儲備能量?還是很快將再次倒退?剩下的則是專業投資人在市場上的情緒。市場情緒仍然不佳,有些人將其稱為良好的逆向指標。到目前為止,財報季相當中性,尚未導致市場對2023年的預測做出重大修正。市場仍然預期美國2023年的盈餘將較2022年成長,不過這可能不太現實。同時,股票不再是唯一的投資選擇,尤其公司債券再次產生可觀的報酬,這對股市也帶來更多困境。

小心翼翼,至少現在的市場是這個狀態。不過投資人似乎已經逐漸習慣了持續的高通膨和央行激進的貨幣緊縮政策。問題是我們仍然認為通貨膨脹將比許多人想像的更加棘手,投資人的耐心也可能會在此過程中受到考驗。一方面,更高的能源價格才剛開始影響到大多數歐洲消費者,不過速度會因每個國家以及家庭之間的不同而難以預測;歐盟27個成員國的法規、政府援助計劃以及家庭能源合約都有相當大的差異。

與此同時,量化緊縮 (QT),或者至少是對央行如何能夠在波動率飆升的狀況下順利縮表的擔憂,似乎仍將是一個持續的憂慮來源,尤其是在美國。對於歐洲政府債券殖利率,我們預期主要會是區間震盪交易,因此目前保持觀望。針對義大利,我們仍然保持謹慎,尤其是因為新的右翼政府尚未證明它能夠與歐洲夥伴順利合作。

至於這類資產傳統上風險較高的部分,我們認為它們可能會保持波動,但開始看到一些正向的趨勢開始出現。當然,風險依然存在,我們對美國投資級債券仍抱持謹慎態度。在歐洲投資級債券中,我們認為投資人的關注焦點將越來越轉向特定資產類別的基本面,意味著產業和個別公司信用之間將出現更大的差異。同時,我們認為中國經濟疲軟可能會持續一段時間。至於其他風險資產類別,包括歐洲和美國的新興市場主權和非投資等級債券,我們目前認為戰術風險和報酬是均衡的。至於外匯市場,我們認為歐元可能會隨著時間的推移收復失地,但短期內可能難以持續升至與美元平價之上。

殖利率上升正在改變股票估值,因為股票市場與債券會互相競爭投資者資金。在整個2022年,更高的通膨預期導致利率波動和上升,這為資訊科技、通信和電子商務等長期股票的本益比帶來壓力。美國科技巨頭一連串引人注目的跌跌撞撞對市場情緒毫無助益,這突顯出在經濟衰退時期,企業盈餘也可能面臨比預期更大的風險。

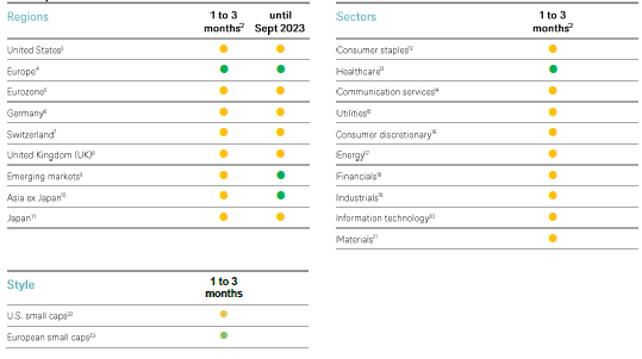

我們的經濟學家一致認為歐洲和美國將在冬季出現短暫的微幅衰退。我們認為周期性逆風、能源和大宗商品價格上漲,以及投資人和消費者的信心惡化,都會導致企業訂價能力下降和需求減弱。預估市場對2023全球股市的每股盈餘預期將在年底前繼續下修,明年0%盈餘成長將成為我們新的基準預期。

短期內,我們對美國股市的前景持謹慎態度,未來幾個月出現明顯下跌也不足為奇。放眼更遠的未來,我們不太擔心嚴重衰退的到來,而是更擔心隧道盡頭的曙光微弱。隨著一些數位化趨勢和中國成長的放緩,全球經濟可能會進入長期低於潛力的疲軟增長期。此外,已經提高的利潤率似乎將提供很少的營運槓桿。而這一切甚至還沒有考慮到上述的地緣政治風險。在此背景下,我們維持戰術觀點不變,繼續增持醫療保健和減持房地產。今年到目前為止這些觀點取得了很好的效果。

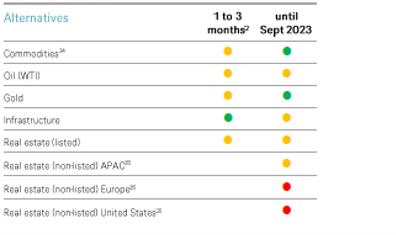

能源市場總體上仍然吃緊,但在上個月上漲之後,油價的前景開始變得不那麼明朗。支持因素包括OPEC+減產、低庫存,以及歐盟和美國將針對俄羅斯原油和成品油採取進一步措施的可能性。反之,由於經濟成長放緩、季節性煉油廠維護以及美國戰略儲油 (SPR) 的持續釋放,人們對需求的擔憂日益加劇。拜登政府並未如預期在期中選舉結束後補充儲備,而是似乎將至少在 12 月之前繼續釋出儲油。

儘管歐洲發生77年以來最大規模的戰爭,通膨上升亦超乎預期,一般視為可抵禦各種災難的黃金自3月起的價格仍令人失望。然而美元走強和實質利率的顯著上升已成為金價更顯著的驅動因素,而兩者也已開始走穩。我們預計金價將保持區間震盪,每當金價跌向1600時都會獲得強勁支撐。在商品市場和政治領域,所有的連跌趨勢最終都會結束。而作為一種增加投資組合多元化的工具,這類貴金屬可能仍具作用。

This information is subject to change at any time, based upon economic, market and other considerations and should not be construed as a recommendation. Past performance is not indicative of future returns. Forecasts are not a reliable indicator of future performance. Forecasts are based on assumptions, estimates, opinions and hypothetical models that may prove to be incorrect. Alternative investments may be speculative and involve significant risks including illiquidity, heightened potential for loss and lack of transparency. Alternatives are not suitable for all clients. Source: DWS Investment GmbH.

Past performance is not indicative of future returns. Sources: Bloomberg Finance L.P. and DWS Investment GmbH as of 9/30/22

1 Spread over German Bunds, 2 Relative to the MSCI AC World Index (only for the tactical signals), 3 S&P 500, 4 Stoxx Europe 600, 5 Euro Stoxx 50, 6 Dax, 7 Swiss Market Index, 8 FTSE 100, 9 MSCI Emerging Markets Index, 10 MSCI AC Asia ex Japan Index, 11 MSCI Japan Index, 12 MSCI AC World Consumer Staples Index, 13 MSCI AC World Health Care Index, 14 MSCI AC World Communication Services Index, 15 MSCI AC World Utilities Index, 16 MSCI AC World Consumer Discretionary Index, 17 MSCI AC World Energy Index, 18 MSCI AC World Financials Index, 19 MSCI AC World Industrials Index, 20 MSCI AC World Information Technology Index, 21 MSCI AC World Materials Index, 22 Russell 2000 Index relative to the S&P 500, 23 Stoxx Europe Small 200 relative to the Stoxx Europe 600, 24 Relative to the Bloomberg Commodity Index, 25 Long-term investments.

對固定收益的戰術觀點著重於債券價格的趨勢。

- 對主權債券的策略觀點著重於債券價格。

- 針對美元計價的公司債券、證券以及新興市場債券,本燈號描繪了其與美國國債間的期權調整價差。針對歐元計價的債券,本燈號描繪了其與德國國債間的期權調整價差。價差與主權債券的趨勢皆會影響主權債券的價值。對僅追求價差麗瑞的投資人來說,一個針對利率變化的避險可能是需要考慮的。

以上資訊會隨著時間,根據經濟、市場和其他因素而變動,不應被理解為推薦。 過往績效並不代表未來的回報。展望與預測並非未來績效的可靠指標,而是建立於假設、預估、看法、假設模型等未來亦可能被證明為錯誤的資料之上。另類投資可能是投機性的,涉及重大風險,包括流動性不足,損失機率提高,以及缺乏透明度等等。另類投資並不適合所有客戶。以上資料來源:DWS Investment GmbH撰文,中租投顧整理。資料時間(除特別說明):2022/9/30

中租證券投資顧問股份有限公司 版權所有